Muchas personas que van a hacer obra en su vivienda cometen el mismo error: llaman al tasador después de empezar las obras. Lo hacen con la mejor intención — quieren tenerlo todo listo para pedir la hipoteca — pero no saben que ese orden puede echarles atrás la financiación o, en el mejor caso, reducir mucho el valor que el banco va a reconocer, pues el orden es tasación antes de reforma y te explico el porqué.

Con la obra iniciada, la tasación se complica. No es una opinión: es una consecuencia directa de cómo funciona la normativa de valoración inmobiliaria en España. Y las consecuencias económicas pueden ser muy importantes.

Te lo explico como perito. Llevo más de 25 años tasando inmuebles y este es uno de los errores que más veo en la práctica.

Por qué una obra iniciada complica la tasación inmobiliaria

Cuando visito un inmueble en obras, no puedo valorarlo como si estuviera terminado ni como si estuviera en su estado original. El inmueble está en un estado intermedio que limita los métodos de valoración que puedo aplicar y exige una documentación técnica específica que, en la mayoría de los casos, el propietario no tiene preparada.

Además, con la obra iniciada, el banco no puede basar su decisión de crédito en el valor final reformado. Ese valor aún no existe. Lo que la entidad financiera ve en el informe es un inmueble parcialmente destruido y sin finalizar.

Son los típicos Errores al valorar una vivienda que pueden hacerte perder dinero

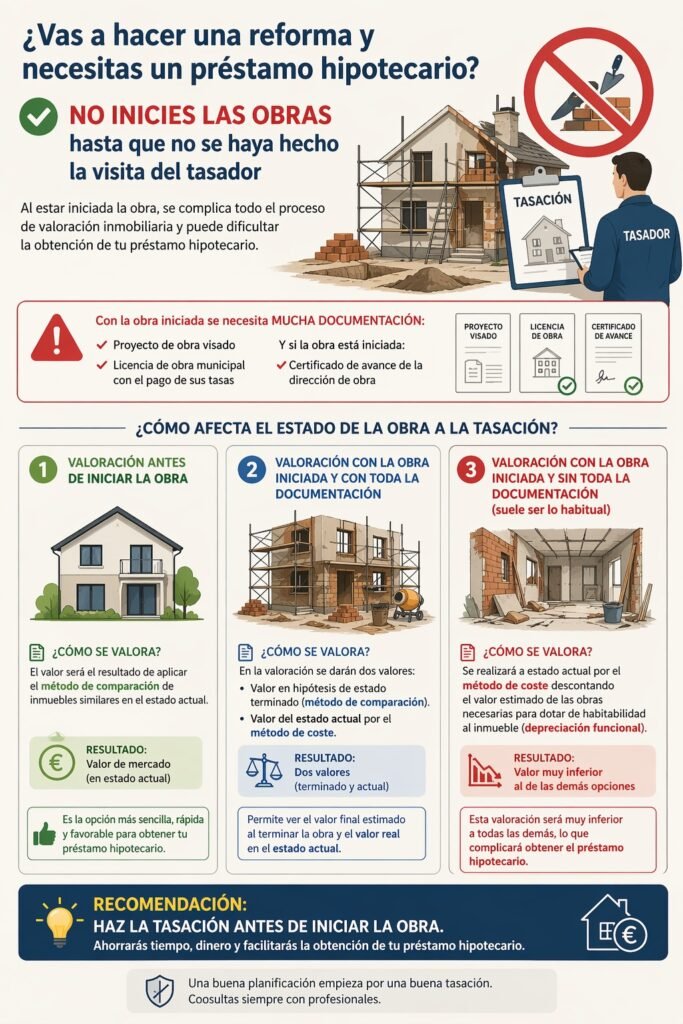

Qué documentación necesita el tasador si la obra ya está en marcha

Para poder realizar la tasación cuando la obra ya está iniciada necesitas aportar:

- Proyecto de obra visado por el colegio profesional correspondiente

- Licencia de obra municipal, con acreditación del pago de sus tasas

- Certificado de avance emitido por la dirección de obra — el arquitecto o aparejador responsable

Esta documentación no siempre está disponible en el momento en que quieres solicitar la hipoteca. Obtenerla lleva tiempo, tiene costes asociados y, si la licencia no está en regla, puede bloquear todo el proceso.

Los tres escenarios: cómo cambia la tasación según el estado de la obra

No todos los casos son iguales. El resultado que vas a obtener depende directamente del momento en que llames al tasador.

| Escenario 1 — Tasación antes de reforma Es la situación ideal. Valoro el inmueble aplicando el método de comparación con inmuebles similares vendidos recientemente en la zona. No se necesita documentación adicional, el proceso es más rápido y el valor resultante es el de mercado en estado actual — el más favorable para obtener financiación bancaria. |

| Escenario 2 — Tasación con la obra iniciada y toda la documentación en regla El informe tiene que recoger dos valores: el valor en hipótesis de estado terminado, calculado por el método de comparación, y el valor del estado actual, calculado por el método de coste. Para esto necesito el proyecto visado, la licencia municipal con tasas pagadas y el certificado de avance de la dirección de obra. El proceso es más complejo y lleva más tiempo, pero al menos puedo reflejar el valor final estimado al terminar la reforma. |

| Escenario 3 — Tasación con la obra iniciada y sin toda la documentación (lo más habitual) Este es el escenario más frecuente y el peor para el propietario. Sin la documentación completa, solo puedo valorar el inmueble en su estado actual por el método de coste. A ese valor tengo que descontar la depreciación funcional: el coste estimado de las obras necesarias para que el inmueble vuelva a ser habitable. El resultado es un valor considerablemente inferior al de los escenarios anteriores, lo que complica seriamente obtener el préstamo hipotecario. |

Qué significa en la práctica que la tasación salga muy baja

El banco financia un porcentaje sobre el valor de tasación, no sobre el precio que has pagado ni sobre el presupuesto de reforma. Si el valor tasado es bajo, la financiación que puedes obtener es proporcionalmente menor.

En algunos casos, la diferencia entre lo que necesitas y lo que el banco puede prestarte hace inviable la operación. Y no hay solución fácil una vez iniciadas las obras: el inmueble ya no puede valorarse de otra manera.

Además del valor más bajo, el proceso es más lento y más caro, porque requiere más trabajo técnico y más gestiones de documentación. Lo explicaba también en este otro artículo Precio vivienda vs valor real ¿Por qué no coinciden?

Lo que en el escenario 1 es un trámite que se resuelve en menos de una semana, en el escenario 3 puede convertirse en un problema sin salida sencilla.

Un ejemplo real: lo que le costó no llamar (tasación antes de reforma)

Roberto quería reformar integralmente el piso que acababa de comprar en Madrid. Instalaciones, tabiques, cocina y baños. El presupuesto de la reforma rondaba los 40.000 euros y quería financiarla con una hipoteca.

Empezó las obras en cuanto firmó la escritura. Tres meses después llamó para iniciar el trámite con el banco: el inmueble ya tenía los tabiques tirados, las instalaciones levantadas y ninguna estancia habitable.

La tasación se hizo por el método de coste con depreciación funcional. El valor resultante quedó muy por debajo del precio que él había pagado por el piso meses antes. El banco solo pudo financiar sobre ese valor inferior y Roberto tuvo que aportar bastante más capital del que había previsto.

Si me hubiera llamado antes de empezar las obras — cuando el inmueble era todavía valorable por comparación con similares en el mercado — el valor de tasación habría sido más alto y las condiciones de financiación, mucho mejores.

La regla que aplico siempre: la tasación antes de reforma

Si estás planificando una reforma y vas a necesitar financiación bancaria, el orden correcto es:

- Hacer la tasación antes de reforma, contacta con el tasador lo primero

- El tasador visita el inmueble en su estado actual

- Se emite el informe con el valor de mercado real

- Presentas la tasación al banco y negocias las condiciones de financiación

- Cuando tengas la financiación confirmada, empiezas las obras

Este orden no solo mejora tus opciones de financiación. También te da información real sobre el valor del inmueble antes de comprometerte con un presupuesto de reforma — que es otra decisión que conviene tomar con datos sobre la mesa.

Lo que más me preguntan sobre la tasación antes de reforma

Sí, pero en condiciones más difíciles. Con la obra iniciada, el tasador debe valorar el inmueble en su estado actual aplicando el método de coste con depreciación funcional, lo que habitualmente produce un valor inferior al que se obtendría tasando antes de empezar. Además, necesitarás aportar documentación técnica adicional — proyecto visado, licencia y certificado de avance — que puede llevar tiempo conseguir.

La depreciación funcional es el descuento que aplica el tasador al valor de un inmueble para reflejar que, en su estado actual, no puede ser habitado sin realizar obras. Se calcula estimando el coste de las obras necesarias para que el inmueble recupere las condiciones mínimas de habitabilidad. Cuanto más avanzada está la obra y menos habitable está el inmueble, mayor es ese descuento.

El método de comparación valora el inmueble comparándolo con inmuebles similares vendidos recientemente en la misma zona. Es el método habitual para viviendas en buen estado y el que produce valores más favorables para el propietario. El método de coste calcula cuánto costaría construir o reconstruir el inmueble, descontando la depreciación. Se aplica cuando no hay comparables válidos — por ejemplo, cuando el inmueble está en obras y no puede equipararse con viviendas terminadas del mercado.

Cuanto antes, mejor. Lo ideal es contactar en el momento en que tienes claro que vas a reformar y que necesitarás financiación bancaria. El proceso de tasación antes de reforma, habitualmente no lleva más de una semana desde la visita hasta la entrega del informe, así que no hay razón para esperar.

Depende del tiempo que pase y de los requisitos de la entidad financiera. Los bancos suelen aceptar tasaciones de hasta seis meses de antigüedad. Si la obra no va a empezar hasta dentro de varios meses, puede tener sentido consultar con el banco antes de encargar la tasación antes de reforma. En cualquier caso, es siempre mejor tener una tasación previa reciente que no tener ninguna.